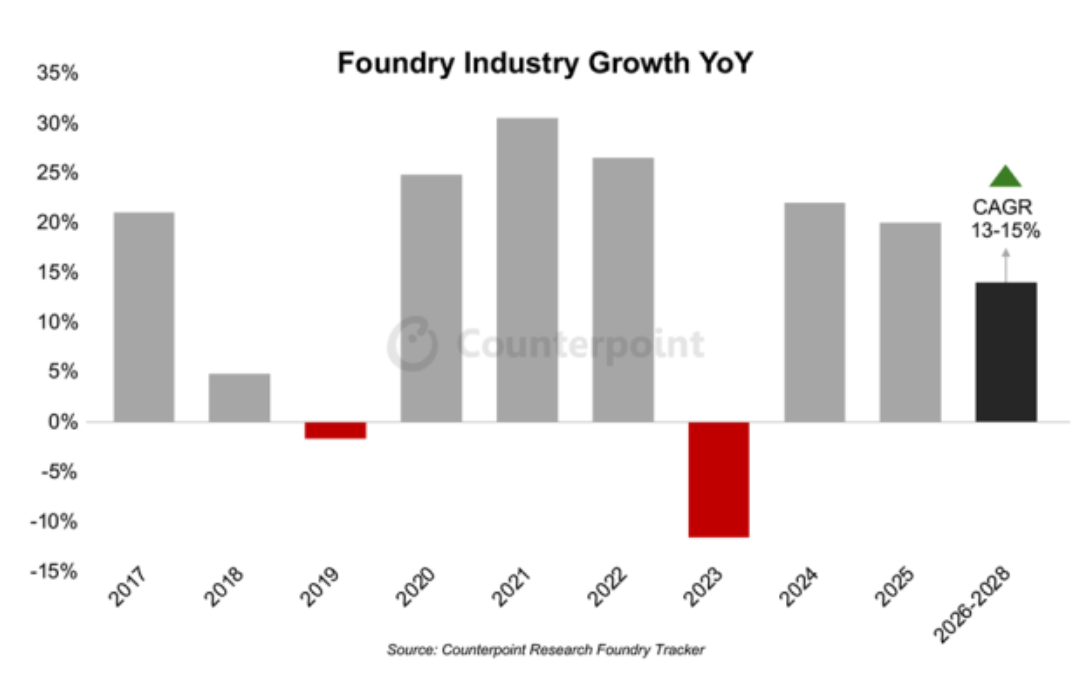

根據(jù)Counterpoint Research的預測����,2025年芯片代工廠的增長率可能達到20%,主要由臺積電和趕上人工智能浪潮的小型競爭對手引領(lǐng)����。這一預測顯示,增長速度比去年略有放緩��。該分析機構(gòu)表示���,2024年芯片行業(yè)的代工部門增長了22%�,主要受益于從2023年的低迷中反彈��。zgUesmc

人工智能在數(shù)據(jù)中心和邊緣計算領(lǐng)域的擴展推動了市場對尖端節(jié)點芯片的需求���。臺積電通過生產(chǎn)5納米�、4納米和3納米芯片�,并結(jié)合先進的封裝技術(shù)(如該公司專有的CoWoS技術(shù)),抓住了這一勢頭�。zgUesmc

Counterpoint分析師Adam Chang告訴《國際電子商情》姊妹平臺EE Times:“我們預計2025年晶圓代工廠的整體利用率將在80%左右,先進節(jié)點的利用率將高于成熟節(jié)點����。在中國本土化努力的推動下��,該國成熟節(jié)點代工廠的需求預計比非中國同行更強勁���。”zgUesmc

Chang還指出,由于臺積電繼續(xù)受益于高端智能手機需求和超大規(guī)模公司的人工智能相關(guān)訂單激增����,先進節(jié)點(5/4納米和3納米)的行業(yè)利用率預計將保持在90%以上。所謂的超大規(guī)模公司��,指的是像亞馬遜�����、微軟和谷歌這樣提供廣泛云計算和數(shù)據(jù)服務(wù)的公司����。zgUesmc

臺積電

臺積電在2025年1月份公布的季度財報中預測�,其2025年的銷售額有望增長高達26%。Counterpoint指出�,受人工智能領(lǐng)軍企業(yè)英偉達(Nvidia),以及智能手機芯片設(shè)計商蘋果��、高通(Qualcomm)和聯(lián)發(fā)科(MediaTek)需求的推動,2025年先進節(jié)點的晶圓廠利用率依然強勁����。zgUesmc

在資本密集型的芯片行業(yè),利用率是衡量盈利能力的關(guān)鍵指標����。然而,由于消費電子���、網(wǎng)絡(luò)�、汽車及工業(yè)領(lǐng)域終端市場需求疲軟����,28/22納米及以上成熟節(jié)點的復蘇步伐相對緩慢。zgUesmc

Chang表示:“GlobalFoundries�����、Tower和臺積電等���,擁有強大絕緣硅襯底技術(shù)的代工廠�����,完全有能力從不斷增長的硅光子市場中獲益����。不過,與主流半導體需求相比��,該市場的規(guī)模仍然相對較小���?����?紤]到臺積電在先進節(jié)點和先進封裝方面的優(yōu)勢�����,我們相信臺積電仍將是云計算AI需求的主要受益者���。”zgUesmc

他還指出�,共封裝光學技術(shù)(CPO)是另一項值得關(guān)注的關(guān)鍵技術(shù),它有望成為推動超大規(guī)模數(shù)據(jù)中心硅光子學發(fā)展的主要動力�����。“CPO技術(shù)的應(yīng)用還處于早期階段。臺積電管理層和英偉達CEO黃仁勛都表示���,該技術(shù)的廣泛應(yīng)用還需要數(shù)年時間���,預計到2026年或2027年之后才能帶來顯著的收入貢獻。”zgUesmc

zgUesmc

zgUesmc

圖1:全球晶圓代工廠年同比增長 圖片來源:Counterpoint ResearchzgUesmc

英特爾

臺積電是先進封裝領(lǐng)域的領(lǐng)導者�,但它并不是唯一受益的代工廠。英特爾也在這一領(lǐng)域取得顯著進展���,特別是其EMIB和Foveros 3D封裝技術(shù)��。英特爾的Foveros 3D堆疊技術(shù)主要應(yīng)用于其自家產(chǎn)品��,如采用小芯片架構(gòu)的Meteor Lake���。zgUesmc

“隨著半導體設(shè)計復雜性的不斷提升,英特爾預計將持續(xù)投資于先進封裝技術(shù)的研發(fā)��,這不僅是為了支持其自家產(chǎn)品的路線圖����,也是為了吸引外部客戶,”Chang表示����。zgUesmc

汽車行業(yè)步入發(fā)展慢車道

Counterpoint預計�����,汽車半導體的庫存調(diào)整將持續(xù)到2025年上半年����,從而影響市場的復蘇進程��。英飛凌(Infineon)和恩智浦(NXP)等全球集成設(shè)備制造商(也即IDM廠商)的高庫存水平��,很可能導致向成熟節(jié)點代工廠的外包減少����,從而進一步壓低成熟節(jié)點的利用率。zgUesmc

“雖然電動汽車和高級駕駛輔助系統(tǒng)的普及確實讓每輛汽車中的半導體含量有所增加����,但汽車半導體市場目前正經(jīng)歷一次調(diào)整,”Chang指出���,“汽車市場已經(jīng)連續(xù)數(shù)個季度表現(xiàn)疲軟,而高利率進一步削弱了需求����,因為該行業(yè)對宏觀經(jīng)濟環(huán)境非常敏感���。”zgUesmc

根據(jù)Counterpoint的預測,2025年之后���,晶圓代工行業(yè)有望保持穩(wěn)定增長��,從2025年到2028年����,復合年增長率將放緩至13%-15%���。zgUesmc

報告稱�,這一長期增長主要得益于3納米����、2納米及以下先進節(jié)點技術(shù)的發(fā)展,以及CoWoS和3D集成等先進封裝技術(shù)的加速采用����。這些技術(shù)進步將成為未來3-5年行業(yè)增長的主要動力,主要由高性能計算和人工智能應(yīng)用需求的增長所驅(qū)動。Counterpoint認為��,臺積電將繼續(xù)引領(lǐng)行業(yè)���,利用其技術(shù)優(yōu)勢塑造行業(yè)趨勢����。zgUesmc

臺積電在全球代工市場中占有超過60%的份額���,緊隨其后的是三星和英特爾�。預計臺積電在2025年的資本支出將在380億至420億美元之間�,較去年的298億美元有所增加。zgUesmc

芯片設(shè)備

根據(jù)行業(yè)組織SEMI的預測�����,芯片代工廠將繼續(xù)在半導體設(shè)備采購中占據(jù)主導地位����。該機構(gòu)的數(shù)據(jù)顯示,今年晶圓代工行業(yè)預計將以10.9%的年增長率增加產(chǎn)能���,從2024年的每月1,130萬片晶圓增長到2025年創(chuàng)紀錄的1,260萬片����。zgUesmc

SEMI指出�����,2024年內(nèi)存行業(yè)的增長相對較為溫和�����,增長率為3.5%�,預計2025年將進一步放緩至2.9%。強勁的生成式人工智能需求正在推動內(nèi)存市場的重大變化��。對高帶寬存儲器(HBM)的需求激增�,使其與DRAM和NAND閃存細分市場的產(chǎn)能增長趨勢形成了鮮明對比。zgUesmc

2025年1月�����,SK海力士憑借先進存儲芯片(尤其是HBM)的強勁銷售���,首次在年度營業(yè)利潤上超越內(nèi)存行業(yè)領(lǐng)頭羊三星��。SK海力士是英偉達唯一的HBM供應(yīng)商�����,而其競爭對手三星和美光仍在努力推出自己的HBM產(chǎn)品�����。zgUesmc

本文翻譯自國際電子商情姊妹平臺EETimes��,原文標題:2025 Foundry Growth Forecast at 20%, Slowing from 2024zgUesmc

責編:Clover.li

掃碼分享到好友

掃碼分享到好友